新湖有色(铝)2025年报:且登荆山头 亦步亦趋

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

开头:湖畔新言

要点:

电解铝: 国外经济的不细目性成分大,好意思国经济的相对强势以及好意思联储降息预期裁减予以好意思元走强的基础,强好意思元对铝价不利。而国内宏不雅策略面有托底作用。总体看宏不雅面对铝价不甚友好。基本面则总体偏多,这主要因供给端受产能天花板限制。糟践方面,出口有回落压力,但国内糟践依旧有增长能源,且仍主要来自光伏及新能源汽车。建筑之外的传统糟践受国内刺激策略提振而和煦增长。天然供需增速均有放缓,但入口回落,供应多余将进一步收窄。因此基本面对铝价有较强复古。揣度2025年铝价要点较2024年基本抓平,但年内仍有一定波动。预期全年价钱主要运转区间在18500-22000元/吨。值得矜重的是铝水比例进一步上升至90%的条目将使得铝锭现货供应进一步减少,或带来交割货严重费事的情况,进而带来价钱剧烈波动。

一、行情回首

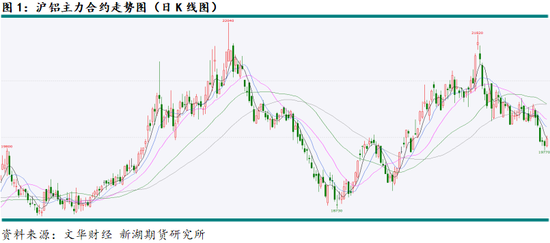

(一)宏不雅主导要点上移,铝价季节性大区间波动

相较于2023年,2024年铝价要点知道抬升,这主要受益于宏不雅大势。国外逐步进入降息周期,流动性由紧转松。而国内则一直保管宽松的货币策略,财政策略则以稳为主,经济层面以稳中求近为主基调。年内束缚开释策略组合拳,从稳地产促销费的标的发力,这齐为提振市集信心起到了一定遣散。基本面看,供应多余知道收窄也对价钱要点抬升有一定驱动。旧年价钱走势则呈现季节性波动。年头受几内亚油库爆炸引发铝土矿供应担忧影响,氧化铝价钱飙升,也带动铝价片时冲高,沪铝主力合约最高至19800元/吨。跟着几内亚事件影响消退,价钱回首基本面。春节前后糟践进入传统淡季,市集进入累库周期,铝价逐步走弱。沪铝主力合约下降至18700元/吨水平。1月末欧盟将制裁俄罗斯铝过火成品的音问引发市集对供给端的担忧,铝价片时高涨,但随后快速回落。春节后,糟践回首,铝价震憾企稳,并在3月份开启上行通说念。技艺市集对国内“两会”可能开释的利多抱有期待,助推铝价上行。沪铝主力合约逐步攀升至19800元/吨水平。此后“大限制斥地更新、糟践品以旧换新”的策略刺激下价钱进一步高涨,4月中旬价钱一度涨至21300元/吨以上,要点抬升至20700元/吨水平。阶段性震憾休养后,5月国内宏不雅策略再度发力,央行下调房贷利率下陷及首付比例,与此同期市集进入传统糟践旺季,看涨厚谊飞腾,进一步推升铝价。沪铝主力合约一度飙升至22000元/吨以上。跟着厚谊降温,价钱小幅回调,但仍处于21000元/吨高位。6月市集知道转弱,高铝价抵糟践有知道阻挠作用,与此同期宏不雅厚谊也转弱,因经济数据走弱,前期刺激策略尚未有显耀遣散。国外一样存在经济走弱预期,市集风险偏好下降。铝价随之下降,沪铝主力合约下降至20400元/吨高下。进入7月糟践逐步转弱淡季,国内产量也知道增多,因复产产能运转贯通并孝敬产量。而宏不雅厚谊进一步走弱。一方面国内经济数据进一步走弱的情况下,策略预期未有已毕;另番邦外一样存在较大的不细目性。市集避险厚谊陡增,价钱大幅下降并回吐上半年全部涨幅。到8月上旬,沪铝主力合约跌至19000元/吨以下,最低18730元/吨,创年内新低。8月中下旬心焦厚谊缓解以及好意思联储降息预期带动,价钱诞素性反弹。另外旺季预期也助力价钱回升,沪铝主力合约一度波及2万元/吨关隘,不外之后又回调至19200元/吨水平。9月中旬至11月上旬,铝价迎来年内二次高涨,国内策略组合拳发力,国外降息强预期均推升看涨厚谊。与此同期国内旺季带动糟践回暖,技艺原材料氧化铝价钱束缚大涨推升成本,致使电解铝亏空面扩大并触发减产、考试举措,这齐大幅推升铝价。沪铝主力合约最高攀升至21800元/吨。但高铝价未能抓稳且快速转跌,因宏不雅厚谊再度转弱,其中特朗普胜选对市集的冲击较大。沪铝主力合约回落至20300元/吨水平,并进入震憾休养阶段。年末国内务治局会议以及中央经济职责开释较强策略信号,但具体步履有待落地,铝价重回跌势。同期国内取消铝材出口退税,另外原材料氧化铝价钱松动,成本复古裁减则加重了价钱下降。沪铝主力合约跌至2万元/吨以下。

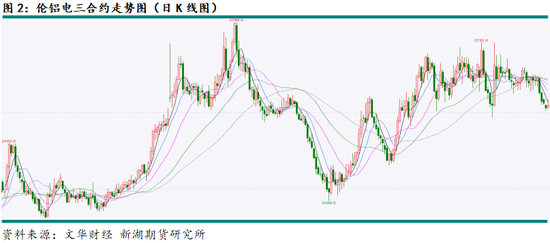

2024年国外铝价走势与国内趋同。年头受几内亚推行冲击片时冲高,LME三月期铝价冲高至2400好意思元/吨后通盘下行至2150好意思元/吨水平。1月末欧盟将制裁俄罗斯铝过火成品的音问片时刺激铝价高涨,LME三月期铝价涨至近2300好意思元/后重回跌势。2月底价钱则与国内同步进入上行通说念,LME三月期铝价自2200好意思元/吨以下攀升至2340好意思元/吨。4月在西洋辞谢俄罗斯新坐蓐的铜、铝、镍在LME及COMEX体系来回,这加重了铝价高涨。LME三月期铝价飙升至2600好意思元/吨以上,最高一度达2728好意思元/吨。跟着担忧厚谊降温,价钱震憾回落,三月期铝价回落至2550好意思元/吨水平。之后则在中国强力经济刺激带动下铝价再度高涨,三月期铝价在5月末达到年内高点2799好意思元/吨。之后价钱进入下行通说念,国内策略面厚谊降温,好意思国大选选情引发的不细目性担忧主导下,铝价快速下降。三月期铝价在6月中旬跌至2500好意思元/吨以下,之后片时反弹至2560好意思元/吨。但在零落预期及不细目性担忧引发避险厚谊,铝价加快下降。LME三月期铝价最低跌至2210好意思元/吨。8月铝价片时诞素性反弹后再度回落。进入9月降息预期及好意思国经济软着陆预期主导,国内策略发力下铝价开启年内第二轮上行趋势。不外与国内比较外盘高涨力度知道逊色。而11月好意思国大选尘埃落定,市集来回特朗普2.0。铝价再度下降。不外之后中国取消铝材出口退税的步履刺激伦铝片时冲高,但这未能抓续,铝价重回跌势。年末原材料氧化铝价钱下降带来成本松动,铝价要点下移。LME三月期铝价回落至2500好意思元/吨水平。

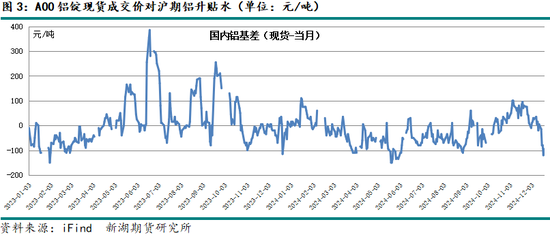

(二)全年基差有限区间内波动

2024年国内原铝现货市集发扬存转变,铝锭现货供应出现阶段性收紧的情况。这主要因铝水比例上升,铝锭产量增多不知道。不外全年供应并未出现推行弥留的情况,这源于入口量的进一步增多。年内华东华南市集发扬出知道相反,由于建筑用铝糟践抓续疲弱,建筑铝型材企业相对聚拢的华南市集恒久较华东市集偏弱,发扬为价钱较华东市集贴水。而华东市集交投大部分时候相对闲逸。不外年末两地市集出现扭转,年底工程聚拢寄托的股东下华东市集原材料采购行为聚拢爆发,尤其是在价钱大幅下降后,接货量激增,这使得华南市集价钱较华东市集转为升水。全年市集总体发扬为价钱下降接货改善,价钱大涨则接货走弱的情况,反馈糟践对价钱的明锐度上升。

年内基差基本在-100至100以内波动,年头及四季度部分时候现货处于升水气象,其他多量时候现货均处于贴水气象。年末糟践走弱,贴水幅度有所扩大,但仍在贴水100元/吨高下。

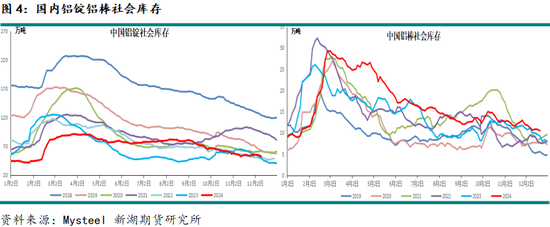

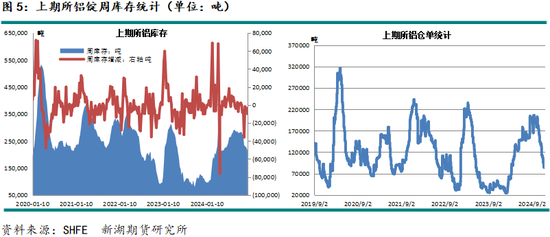

(三)铝水比例保管高位,全年库存变化不大

国内铝棒、铝杆等半成品产能抓续膨胀,依托电解铝厂配套加工场增多,对铝水消化才略进一步上升,这使得电解铝厂铸锭量进一步下降,在电解铝产量增多的情况下,铝锭产量推行无显耀增多。与2023年除少数月份电解铝厂铝水比例达到70%比较,2024年多量时候铝水比例均在70%以上,最高以至跨越74%,下半年也多在72%高下。不外由于年内入口量络续增多并再更动高,铝锭库存也未降至极低,且年末较年头仍有一定累库。据钢联数据,年头国内铝锭上海库存在春节前备库带动下延续2023年年末去库气象,自44万吨水平降至41万吨水平。春节前后,铝棒企业开工率下降,电解铝厂铸锭量增多,市集进入季节性累库气象,社会库存逐步攀升至最高90万吨,这与2023年125万吨的高位仍有差距。二季度糟践回暖,铝棒企业开工率回升,铝水比例随之高涨,铸锭量减少,进入逐步去库阶段,显性库存降至80万吨水平。三季度则库存总体在75-80万吨水平小幅变化。“金九银十”糟践及四季度抢出口、赶订单的带动下再度进入去库气象,社会库存逐步下降至50万吨露面水平。不外这与年头的45万吨水平仍小幅累库。年内铝棒库存变化趋升基本与往年相似,不外由于电解铝厂铝水比例上升,且电解铝推行产量增多,年内铝棒库存知道高于旧年,春节前后铝棒库存最高攀升至近30万吨水平,天然之后逐步回落,年底降至10万吨水平,但仍高于往年同期。

上期所铝库存则呈现先升后降的态势,除春节前后颠倒时候库存大起大落外,前三季度总体呈攀升态势,9月份库存才进入去化阶段。年头来回所总库存在10万吨以下,春节前后累库至最高到30万吨。片时回落至21万吨水平后重回累库气象,8月末回升至29万吨高位。之后逐步下降,到年末降至20万吨水平。较年头仍增10万吨傍边。全年期旅社单多量时候处于攀升气象,年头处于极低气象,最低降至2.5万吨以下,之后逐步回升,8月中旬达到峰值20万吨水平,之后小幅反复波动,10月下旬则进入下降阶段,年底回落至8万吨水平。

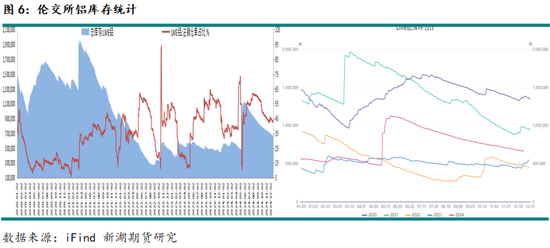

2024年国外铝库存波动较大,前四个月库存小幅波动,基本在55万吨高下,进入二季度则转为去库,总库存逐步下降至50万吨以下,最低48万吨。5月上旬,好意思欧加大对俄罗斯制裁,LME及COMEX均辞谢俄罗斯新坐蓐的铝既然其系统,导致短期内聚拢交仓的行为,库存激增至100万吨以上,最高112.8万吨。之后再行回到去库气象。到年底总库存回落至65万吨水平。刊出仓单则波动较大,最低降至10万吨水平,最高则达到近60万吨水平,年末降至29万吨高下水平。刊出仓单占比回落至43%高下。

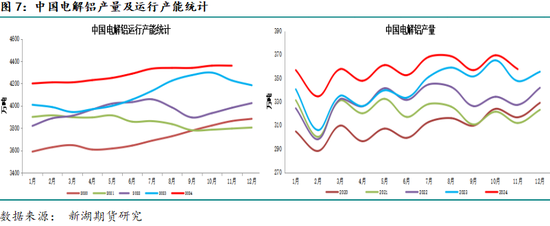

二、坐蓐扰动减少,全年产量稳步上升

云南限电的情况在春节事后逐步缓解,因限电减产的产能复产程度较往年同期稍早。2024年电解铝坐蓐未受其他成分扰动,运转产能跟着复产稳步上升。三季度再有部分技改及置换得来的新建产能连续插足运转,使得运转产能进一步晋升,并上升至4360万吨水平。而四季度受亏空加重影响,部分电解铝厂践诺大修,个别袖珍电解铝厂则弃取减产减亏的步履,投产跟随减产,这使得四季度运转产能未见大幅增减,产量也因此变化不大。年内运转产能最高在4380万吨高下,年底基本在4360万吨水平。

年内电解铝日均产量攀升至近12万吨水平。11月产量达357.6万吨高下,同比增2.9%。揣度全年产量在4300万吨高下,同比增约2.62%。

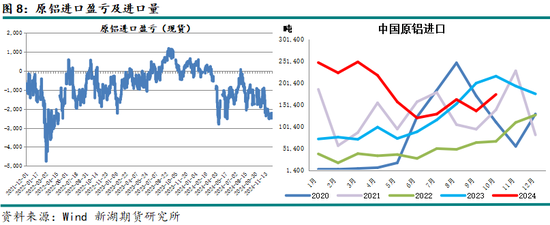

在2023年入口量高基数的基础上,2024年铝入口量再更动高。好意思欧加大对俄罗斯的制裁,LME也限制俄罗斯铝进入其体系的一系列举措加重了俄罗斯铝向中国出口的力度,带来国内入口的大幅攀升。海关数据骄气10月未铸造铝及铝材入口32万吨,环比增5.46万吨,同比降8.7%;1-10月累计入口317万吨,同比增32.4%。10月入口原铝17.48万吨,环比增3.77万吨,同比下降19.31%。1-10月累计入口182.38万吨,同比仍增55.54%。

三、出口大增带动糟践超预期增长

国表里铝糟践在2024年延续稳步增长态势,国内以新能源汽车、晶硅光伏为铝糟践主要驱动市集,与此同期出口超预期回升也孝敬了较大糟践增长。其他传统糟践如电线电缆、家电也有不俗发扬,而包装、电子通信等畛域糟践也有一定增长,但建筑用铝在地产市集抓续收缩的连累下络续下降,并连累总体糟践增速。但全年国内铝糟践增速仍超预期。

(一)铝出库量稍逊色

从各糟践地仓库出库情况看,年内铝锭出库量有所一定波动,上半年铝锭出库量偏低,周度出库量基本在12万手高下,较往年同期知道偏低。这与云南电解铝产能尚未完竣收复,铝锭产量偏低有一定关系,另外厂对厂发货量进一步增多,向仓库流转的量减少。跟着二季度云南复产完成,下半年铝锭产量随总体产量上升有所增多,向仓库发运量随之增多,下流自仓库接货量上升,发扬为出库量增多。钢联数据骄气,下半年铝锭周度出库量总体在15万吨高下,四季度又下降至14万吨水平。年末跟着糟践走弱出库量进一步下降。同期铝棒出库情况与往年同期基本同步,不外下半年铝棒出库发扬总体逊色于2023年同期,这与建筑用铝的下降有径直关系。钢联数据骄气,上半年铝棒周度出库量基本在5万吨高下,下半年则多量时候处于5万吨以下。

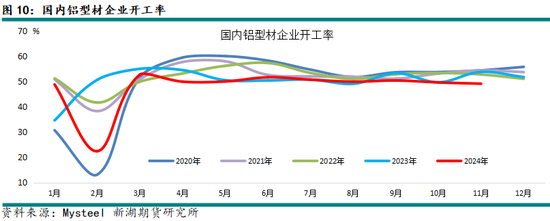

年内不同终局市集的发扬呈较大相反,对应铝加工家具产量、企业开工率发扬存较大相反。年内地产市集络续萎缩,建筑铝型材糟践也延续下降态势。而光伏组件为主的工业铝型材糟践虽保管增长态势,但增幅大幅下降,建筑铝型材及工业铝型材糟践均发扬不足预期,导致全年铝型材企业开工率抓续低位,下半年总体小幅下降。相对而言出口强势增长以及国内新能源汽车市集高速增长带动铝板带箔糟践增长亮眼。国内电力基础重要建设投资保管较高增长则带动铝线缆糟践。值得矜重的是年内家电市集受益于糟践品以旧换新策略,家电产量增长势头知道,春联系铝家具糟践也起到知道的带动作用。

具体看,年内铝型材企业详尽开工率基本在50%高下,春节后季节性成分使得3月份开工率片时攀升至52.7%,之后总体波动不大,年底也未见因赶工出现翘尾的情况,反而逐步下降。

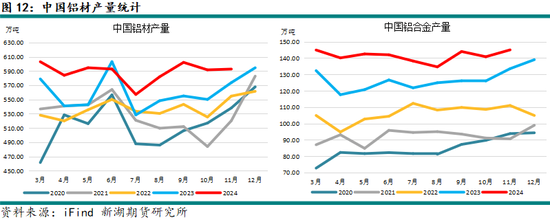

铝板带箔企业运转情况较旧年络续上升,国内糟践保管增长,其中出口带动更为知道。钢联数据显性,1-11月样本企业铝板带箔产量累计达到1344万吨,同比增10%。收成于电力基础重要建设的抓续高增长,年内铝线缆糟践发扬亮眼,刺激铝杆产量大幅增长。钢联样本企业铝杆企业1-11月产量录得386.8万吨,同比大增16.16%。汽车市集总体仍保管一定增长,带动铝合金轮毂糟践。钢联样本企业原生铝合金企业1-11月产量录得130.5万吨,同比增22.5%。

统计局数据骄气,1-11月国内铝材产量达6290万吨,同比增7.8%;1-11月铝合金产量为1456万吨,同比增8.7%。

(二)房地产市集糟践延续劣势

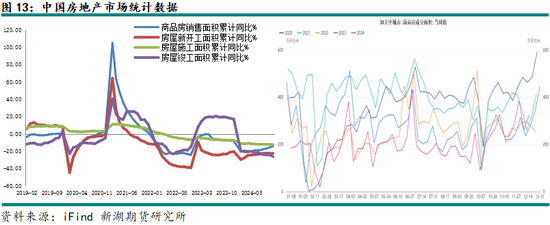

建筑用铝占比有所下降,2023年占比已降至20%傍边,但仍为国内铝第一大终局糟践板块。2024年房地产市集并未解脱大幅萎缩气象,天然年内一系列刺激、松捆策略对一线城市销售有所提振,但宇宙总体仍处于低迷气象。新建商品房销售、房屋新开工、施工、竣工等各项计算仍处于大幅萎缩气象。

统计局数据骄气2024年1-11月,宇宙房地产开发企业房屋施工面积726014万平方米,同比下降12.7%。1-11月,房地产开发企业房屋房屋施工面积726014万平方米,同比下降12.7%。1-11月,房屋新开工面积67308万平方米,下降23.0%。1-11月房屋竣工面积48152万平方米,下降26.2%。1-11月,新建商品房销售面积86118万平方米,同比下降14.3%。

(三)新能源汽车增长提速,光伏糟践增速放缓

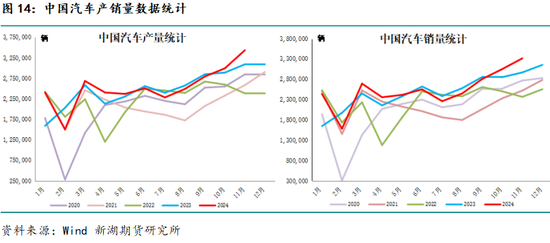

2024年国内汽车市集增速知道放缓,这主要受传统车市集的萎缩影响,上半年汽车产量同比一度萎缩,不外下半年有所发力,尤其是四季度知道提速,这其中新能源汽车产销在高速增长的基础上进一步提速,带动汽车市集总体快速攀升。此番邦内“糟践品以旧换新”策略、国外交易保护想法步履尤其是好意思国新政府或将大幅加征入口商品关税的担忧下抢出口的行为带动四季度汽车产销爆发式增长。

中汽协数据骄气,2024年11月,汽车产销辩认完成343.7万辆和331.6万辆,环比辩认增长14.7%和8.6%,同比辩认增长11.1%和11.7%。1-11月,汽车产销辩认完成2790.3万辆和2794万辆,同比辩认增长2.9%和3.7%,汽车产量增速较1-10月扩大1.1个百分点,销量增速扩大1个百分点。

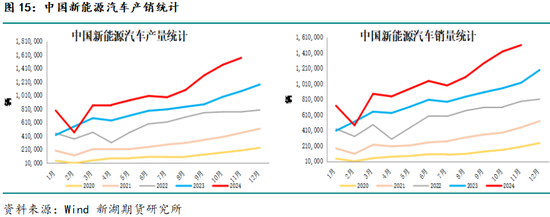

11月,新能源汽车产销辩认完成156.6万辆和151.2万辆,同比辩认增长45.8%和47.4%,新能源汽车新车销量占汽车新车总销量的45.6%。本年1-11月,新能源汽车产销辩认完成1134.5万辆和1126.2万辆,同比辩认增长34.6%和35.6%,新能源汽车新车销量达到汽车新车总销量的40.3%。新能源汽车国内销量占比长入4个月跨越50%。

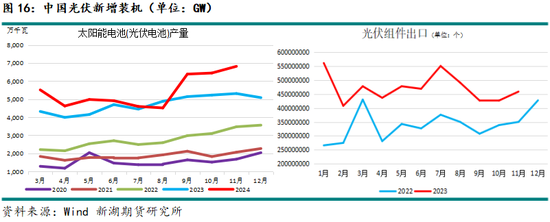

国内光伏产业堕入全产业链亏空逆境,产能多余严重的问题愈发突显,即便如斯产业链企业仍坚忍前行,尤其是产业链中下流保管高增长态势。出口发扬也依旧强劲。统计局数据骄气11月中国太阳能电板(光伏电板)产量6813.8万千瓦,同比增10.9%;1-11月累计产量61854.9万千瓦,同比增长14.8%。11月太阳能新增装机21.32GW,同比增185%。1-11月累计新增装机163.88GW,累计同比增149.4%。海关数据骄气11蟾光伏组件出库量同比增31.35%,1-11月累计出口同比增42.37%。

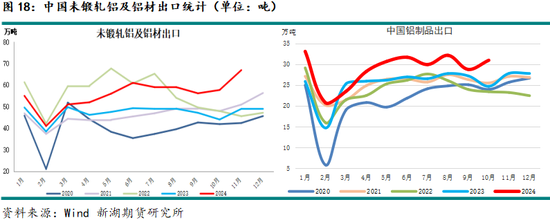

(四)出口强势回升

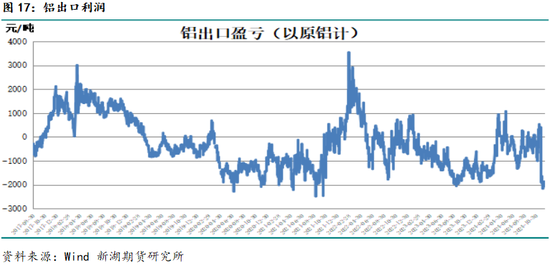

天然全年表里比值波动较大,其中一季度内强外弱的态势未有知道改变,沟通汇率成分的表里比值一直处于高位。二季度表里比值诞生,比价有所走弱。之后有反复,总体波动不大。年底国内取消铝材出口退税,致使表里比值大幅走弱,出口堕入亏空气象。不外全年出口量大幅回升,尤其是四季度存在抢出口的带动下,进一步推升出口量。

在2023年出口量大幅回过时,2024年中国铝半成品及产成品出口量再度发力。天然面对国外关税壁垒等重重窒碍,但由于国外供应不足,尤其是铝加工家具国外产能无显耀增多,另外好意思欧对俄罗斯制裁的加码导致寰球供应结构重置,并形成俄罗斯铝加快向中国流入,而中国之外市集对中国铝半成品及产成品依赖度晋升的局势。四季度后期市集更是担忧好意思国当选总统特朗普加大征收关税的交易保护想法行为对市集的冲击,重叠中国取消铝材出口退税举措,促进年末赶出口的行为,带来四季度出口量爆发式上升。

海关数据骄气2024年11月中国出口未锻轧铝及铝材66.9万吨,环比增多超9万吨,增幅15.93%,同比增长36.64%,为单月历史第二高。1-11月份累计出口615.9万吨,同比增长18.8%。年内铝成品出口量一样重回高增长势头。海关数据骄气10月铝成品出口量达30.92万吨,同比大增25.32%。1-10月累计出口铝成品289.42万吨,累计同比大增27.93%。好意思欧加码对俄罗斯的支抓,买家纷繁灭绝俄罗斯产铝及铝成品,这为国内出口提供增长机会。

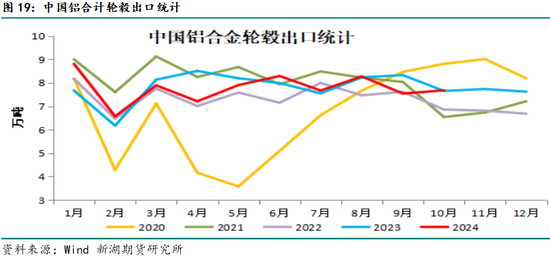

联系于铝材出口的高增长,铝合金轮毂出口发扬闲逸。海关数据骄气2024年12月铝合金轮毂出库量为7.68万吨,同比微增0.34%。1-10月铝合金轮毂累计出口量为78.41万吨,累计同比下降0.75%。国外新能源汽车产量增速放缓,国外买方对中国铝合金轮毂的采购量也小幅回落。

四、成本要点大幅抬升,冶真金不怕火利润被至极压缩

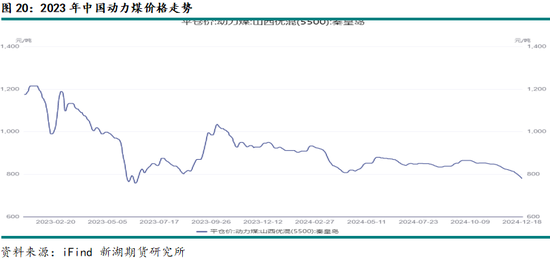

(一)能源煤价钱下降,电力成本下降

电解铝坐蓐成本主要由电力成本及氧化铝、预焙阳极、氟化铝等坐蓐材料成本组成。其中国内电解铝成本组成中,电力及氧化铝成本估计约占近七成以上,而年内氧化铝价钱飙涨,导致氧化铝成本占比也大幅上升至50%傍边。

年内能源煤价钱大幅下降,5500大卡能源煤口岸价自年头的920元/吨下地至年末780元/吨。供应增多而需求不足预期导致库存攀升,打压能源煤价钱。140元/吨价钱的下降表面上带来发电成本下降约0.042元/度,对应电解铝成本下降约560元/吨。具备自备电厂的电解铝企业发动成本下降,电力成本因此下降。而使用网电的电解铝厂成本下降总体滞后。

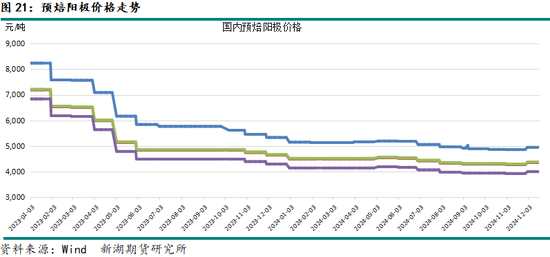

(二)预焙阳极价钱络续下降

2024年预焙阳极价钱延续下降走势,不外跌幅较2023年有所收窄。全年价钱下降接近400元/吨,折合电解铝成本下降近200元/吨。

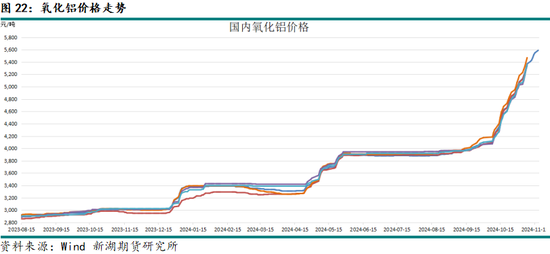

(三)氧化铝价钱大幅高涨,成本要点大幅上移

年内氧化铝价钱大幅高涨,上游铝土矿供应扰动,国内矿产量收复预期迟迟未有已毕,导致氧化铝产量未按时增多,尤其是二季度在云南电解铝全面重启的情况下,供需错配情况严重。一季度氧化铝现货价钱自3200元/吨水平沉稳高涨至3300元/吨水平。二季度则加快高涨至3900元/吨以上。三季度现货价钱则络续稳步高涨,平均价钱高涨至4100元/吨。进入四季度,供需错配的情况愈发严重,这主要源于国外供应费事带来出口飙升。二季度国外多家氧化铝减停产带来供应减少,而四季度国外电解铝新产能投放则加重了供应的费事,致使现货成交价钱飙升。FOB价钱自600好意思元/吨以下最飞腾至850好意思元/吨。出口利润大增刺激出口增多,重叠二季度国内多量氧化铝企业预期供应大幅增多带来价钱下降担忧而存在超卖的情况,导致三季度后长单货无法按时寄托,带来现货供给急剧收缩,国内现货价钱也奴婢大幅高涨。均价自4100元/吨束缚高涨至年底5750元/吨水平,部分红交价钱以至高涨至出厂6000元/吨。价钱最飞腾幅超70%。12月中后期,供应紧缺的情况稍有缓解,国外电解铝减产以及减停产氧化铝产能收复运转使得供应弥原谅况缓解,国外现货价钱大幅回落,使得出口量减少,国内供应紧缺的情况也一定程度得到缓解,国内现货价钱止涨,局部报价小幅下调,但仍处于高位。

10月份几内亚政府对EGA位于几内亚的铝土矿企业GAC弃取冻结步履带来铝土矿供应不细目性的担忧,技艺恰逢几内亚雨季,铝土矿发运量季节性大幅下降,这齐引发矿端供应不足担忧。不外铝土矿供应未有推行性费事的情况。天然铝土矿价钱高涨,但对氧化铝价钱影响效应趋弱。

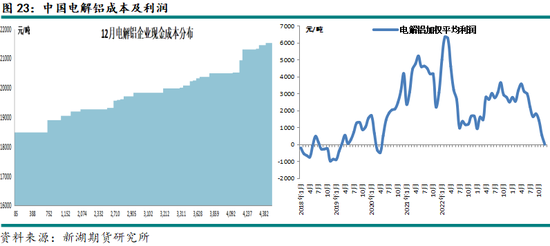

预焙阳极价钱下降以及电力成本总体下降带回电解铝成本较年头下降500-700元/吨,但氧化铝价钱大幅涨势推升电解铝成本力度大。按均价筹算氧化铝价钱高涨2500元/吨以上,带来成本高涨近5000元/吨。戒指年底电解铝平均成本攀升至近2万元/吨水平,即期亏空面扩大至70%以上,平均利润也基本被抹平。

五、2025年供需瞻望

(一)产能开释有限,供给端扰动仍需神志

市集预期的云南枯水期减产在2024年并未发生,水电站枯水期来水量好于预期,而云南当期工业硅企业超预期减产也向电解铝让渡较大电力供应,使得云南电解铝企业得以平方运转。沟通到2025年光伏产业链高下流将经验一轮产能出清,云南成本较高的工业硅产能在枯水期仍有可能大限制减停产,相应电解铝产业络续得到更大电力供应份额。不外枯水期推行发电量仍受降雨量影响,一朝出现雷同2022年的降水量远低于长年的情况,缺电的情况仍有可能发生。因此仍需神志云南枯水期推行供电情况过火对电解铝企业运转的影响。

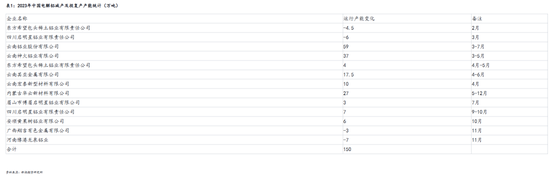

受成本大幅攀升,而价钱要点下移影响,国内电解铝企业在四季度堕入较大面积亏空气象,亏空较大的企业弃取大修、减产的步履,不外推行减产量并不大。戒指12月中旬,减产考试的产能仅在20-30万吨,后期有筹算大修的产能也仅在20万吨傍边,减产考试或主要发生在2025年一季度。跟着氧化铝新产能大限制投放,供应费事的情况将得到缓解,氧化铝价钱也有望高位回落,电解铝成本下降,亏空的情况也有望改善。因此揣度2025年因亏空变成减产的限制仍相等有限。而新产能投放方面,新疆有部分技改产能,内蒙也有新建产能,另外贵州有置换的产能建成后也有投产筹算,估计产能在86万吨傍边。这将使得2025年电解铝产量络续攀升。全年年运转产能有望达到4400万吨高度,全年产量揣度达4360万吨,较2024年增1.34%。

表2:2025年中国电解铝投产筹算(万吨)

| 企业称号 | 产能投放筹算 | 备注 |

| 内蒙古华云新材料有限公司 | 8 | 2025Q1 |

| 眉山市博眉启明星铝业有限公司 | 3 | 待定 |

| 贵州双元铝业有限公司 | 10 | 2024Q4 |

| 贵州元豪铝业有限公司 | 10 | 待定 |

| 新疆农六师铝业有限公司 | 20 | 2025Q1 |

| 国电投通辽市扎哈淖尔 | 35 | 2025Q2 |

| 估计 | 86 |

贵寓开头:公开贵寓 新湖期货扣问所

而入口方面,沟通到好意思欧对俄罗斯的制裁不会松动,俄罗斯产的铝仍无法进入好意思欧市集,中国也曾其主要行止。不外由于俄铝弃取了减产步履,重叠入口亏空较大,其他地区向国内流入量减少,揣度2025年向中国出口量或小幅回落。

(二)刺激策略或提振国内糟践,但出口或受挫于国外关税壁垒

国内经济增速总体放缓的同期,经济结构进一步优化,高质地发展带来高质地糟践。2024年开释了一系列经济刺激策略,策略效应在2025年将络续浮现,尤其在地产市集或有一定浮现。另外更多策略用具的开释将对稳经济、进一步优化结构剖析有劲作用,而促糟践举措将引发内轮回在经济增长中起到更大驱动作用,这对提振国内铝糟践有一定拉动作用。

而交投运载尤其以新能源汽车市集为例,国表里减碳降碳的大趋势下,新能源汽车市集仍将处于高速发展阶段。但一样受国外尤其是西洋为主的市集对中国新能源汽车建树重重遮挡,特朗普策略标的更是珍摄传统能源而打压新能源。这将限制新能源汽车市集发展速率。揣度2025年国内新能源汽车产销量延续高增长势头,但增速有放缓的压力。与此同期,燃油车市集或加快萎缩,这使得汽车市集在铝糟践方面增速知道放缓。揣度2025年汽车市集用铝增量在36万吨傍边,远低于2024年78万吨的增量。

表3:中国汽车用铝糟践测算

2025年国内光伏产业或将经验阵痛期,产业链高下流均有产能出清的压力。经验一轮产能出清后产业链高下流才气逐步从亏空中自若,并迎来新一轮发展。即便如斯光伏产业抓续发展的态势并不会扭转。揣度2025年国内光伏新增装机有望达到278GW,较2024年增13.22%。光伏组件产量则有望达到635GW,较2024年增14.1%,孝敬约590万吨铝糟践,较2024年增13%。而光伏支架方面的糟践稳中有增。光伏产业用铝量有望败坏700万吨,占总糟践量比重也进一步上升至14%傍边。

表4:中国光伏用铝糟践测算

与新能源等新式糟践快速增长比较,传统畛域铝糟践或和煦增长。地产策略仍以“稳”字当头,一系列策略的效应在2025年有一定浮现,但在新开发投资、施工等方面有知道改善或仍难有发扬。竣工端则因2024年新开工的大幅下降而进一步承压。因此揣度建筑用铝仍难懂脱萎缩。相对而言,在“大限制斥地更新”的策略造就下,工业用铝或有可以发扬。

相对而言出口则有高位回落的压力。一方面铝出口面对特朗普的交易保护想法策略的打压。好意思国加征关税势必带来好意思国糟践者采购成本的高涨,从而阻挠糟践;另一方面,国内主动取消铝材出口退税步履,低附加值的铝材出口大大受挫。2024年内四季度后期,为障翳这些不利策略,抢出口的情况较广博,带来年末出口量的翘尾情况,莳植了全年出库量再更动高。在2024年高基数的基础且出口环境不利的局势下,2025年铝出口高位回落的可能性较大。不外沟通到国外供应量不足,对中国铝供应依赖程度高,2025年铝出口断崖式下降的可能性也不大。

表5:2024-2025年中国铝糟践增速预测

| 畛域 | 2023年 | 2024年E | 2025年E | 权重 |

| 建筑 | 1.56% | -8.32% | -2.32% | 20.28% |

| 交通运载 | 10.80% | 3.64% | 3.24% | 18.38% |

| 电力 | 2.16% | 5.85% | 0.58% | 7.79% |

| 包装 | 2.35% | 1.55% | 1.06% | 7.47% |

| 机械 | 2.56% | 1.76% | 2.08% | 6.76% |

| 日用糟践品 | 4.38% | 2.48% | 1.56% | 4.64% |

| 出口 | -14.30% | 13.70% | -8.67% | 13.00% |

| 电子通信 | 2.34% | 1.45% | 2.45% | 3.98% |

| 光伏 | 73.97% | 13.99% | 11.16% | 14.48% |

| 其他 | 1.36% | 0.48% | 1.48% | 3.22% |

| 加权增速 | 5.34% | 7.44% | 0.88% |

贵寓开头:新湖期货扣问所

受出口超预期发扬带动,2024年铝糟践增长提速。但在抢出口遣散,国外交易保护想法行为等多重不利成分限制下,2025年出口将未免下降,另外新能源市集增速放缓,这齐将使得2025年铝糟践增速大幅放缓至1%以下。全年糟践量或由2024年的4448万吨增长至4487万吨。

表6:中国原铝供需均衡表(单元:万吨)

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023E | 2024E | 2025E | |

| 产量 | 3657.35 | 3561.81 | 3714.00 | 3853.00 | 3970.00 | 4109.00 | 4302.50 | 4360.00 |

| 产量增速 | 0.14% | -2.61% | 4.27% | 3.74% | 3.04% | 3.50% | 4.71% | 1.34% |

| 净入口 | 9.68 | 0.54 | 106.50 | 152.70 | 47.2 | 140.35 | 203.5 | 160.5 |

| 糟践量 | 3718.43 | 3633.15 | 3820.20 | 3938.00 | 3931.00 | 4140.00 | 4448.00 | 4487.20 |

| 糟践增速 | 5.63% | -2.29% | 5.15% | 3.08% | -0.18% | 5.32% | 7.44% | 0.88% |

| 均衡 | -51.4 | -70.8 | 0.3 | 67.7 | 86.2 | 109.35 | 58 | 33.3 |

贵寓开头:新湖期货扣问所

从产量及糟践量测算情况看,2024年在入口量更动高的布景下,供应有一定多余,但多余量知道收窄。而2025年产量增速大幅放缓,入口量也有一定回落,天然糟践增长减慢,全年仍有一定多余,但多余量进一步收窄。

六、行情预测

2025年寰球经济复杂局势不亚于2024年,以至更甚,其中好意思国事最大的不细目性成分,特朗普新政对寰球交易、经济或带来较大冲击,进而带来成本市集大幅波动。而从货币策略方面看,好意思联储的利率策略络续傍边寰球市集贯通性。市集对2025年好意思联储络续降息及降息力度的预期知道裁减,重叠欧洲等好意思国之外经济体的相对劣势生长强好意思元,这对商品价钱无疑是不利的。国内方面,为纰漏经济增速放缓的压力,12月的中央政事局会议以及中央经济职责会议均开释较明确的经济刺激信号,这意味着2025年将抓续开释策略用具,为市集托底带来有劲信心复古。

基本面看,减产考试及新投在2025年或均有演出,但总体运转产能仍有望攀升,不外增量较2024年有所裁减,全年仍受一些不细目性成分影响,其中云南枯水期电力供应问题也曾主要神志点。不外总体看电力供应贯通带来的不细目性较2024年有所减少。揣度全年电解铝产量络续增长,但增速放缓。而入口方面,天然俄罗斯铝络续向中国发运的情况不会改变,但边缘量有下降的可能,主要因俄铝减产。另外入口亏空扩大也会导致其他国度开头的铝减少。

糟践端看,国内经济刺激策略尤其是促销费的举措有望提振国内铝糟践,其中光伏等新能源板块也曾带着糟践增长的主要能源。光伏产业链有望经验产能出清阵痛期,事后迎来新一轮发展,而中下流光伏组件、光伏电站仍有望延续较高增长。传统燃油车市集虽进一步收缩,新能源汽车市集增速也有放缓的压力,但总体仍有较高增长。而建筑用铝负增长态势未免,出口则受好意思邦交易保护想法步履打压有下降的压力。因此2025年铝糟践在国内增长、出口下降的转换下小幅增长。

成本端,上游氧化铝价钱的波动也曾决定电解铝成本最主要的变量,电力过火他辅料成本影响仍不大。一季度后期,氧化铝新产能大限制投放后,供需神志将由紧转松,氧化铝价钱也未免下降,这将带回电解铝成本的大幅回落。不外铝土矿供应仍存在一定不细目性,几内亚的策略变化对铝土矿供应影响较大,天然揣度2025年氧化铝供应趋于宽松以至多余,但仍不排斥阶段性供应扰动带来价钱的剧烈波动。揣度2025年电解铝成本大体回落。

详尽看,国外经济的不细目性成分大,好意思国经济的相对强势以及好意思联储降息预期裁减予以好意思元走强的基础,强好意思元对铝价不利。而国内宏不雅策略面有托底作用。总体看宏不雅面对铝价不甚友好。基本面则总体偏多,这主要因供给端受产能天花板限制。糟践方面,出口有回落压力,但国内糟践依旧有增长能源,且仍主要来自光伏及新能源汽车。建筑之外的传统糟践受国内刺激策略提振而和煦增长。天然供需增速均有放缓,但入口回落,供应多余将进一步收窄。因此基本面对铝价有较强复古。揣度2025年铝价要点较2024年基本抓平,但年内仍有一定波动。预期全年价钱主要运转区间在18500-22000元/吨。值得矜重的是铝水比例进一步上升至90%的条目将使得铝锭现货供应进一步减少,或带来交割货严重费事的情况,进而带来价钱剧烈波动。

分季度看,春节前后为糟践淡季,供需基本面走弱,价钱有一定承压。不外成本有复古,价钱也难有大幅下降。揣度春节前后期货主力合约价钱或下探至19000元/吨高下。之后天然成本复古裁减,但在糟践回暖提振下,期货主力合约或震憾并小幅回升至19500元/吨水平。二季度糟践向好,库存再度转降,策略面也有望具体策略落地,另番邦外不细目性或减少。铝价有望进一步回升,主力合约或重回2万元/吨以上。三季度或在供应增多,而糟践季节性走弱压力下铝价再度回落,期货主力合约最低或下调至19000元/吨以下。四季度价钱则主要发扬为诞生为主。

详尽看,2025年铝市集主要利多成分有:

1.国内束缚出台经济刺激策略;

2.光伏、新能源汽车市集保管较高速增长;

3.国内稳地产、促内需策略络续发力;

主要利空成分有:

1.好意思联储降息放缓并转为加息;

2.地缘政事的不细目性;

3.国外经济放缓及交易保护想法举措,出口大幅回落;

4.国外冶真金不怕火厂复产重叠新产能投放;

5.国内市集信心重构受挫;

操作上需要密切神志宏不雅策略面动向以及好意思联储利率步履等国外变化,上游氧化铝以及铝土矿供应的扰动或将带来阶段性作念多机会。全年铝价或仍以区间波动为主,因此区间操当作主要念念路。

风险成分:

1.顶点天气导致阶段性能源供应费事

2.地产糟践超预期反弹

3.好意思联储降息不足预期

4.寰球经济诞生弱于预期

新浪招引大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:赵念念远